Uns nois que sabien molt de numbros

Fins ara hem vist un reguitzell de barrabassades que no desitjaria ni a l’entitat més arxi-rival, però la gran fal·làcia que plana sobre l’administració Rosell-Bartomeu és la fama que els envolta de grans gestors i genis de les finances. Aquesta etiqueta es va gestar durant el tram final del mandat de Laporta amb la finalitat de fer-nos veure Rosell com el salvador d’una entitat que presumptament feia aigües. Una tècnica gens actual, atès que és un procedir que s’ha fet servir molt cops i que el mateix José Luis Núñez va utilitzar a les eleccions de 1978: recorden allò d’ “els d’abans han deixat el club com un solar”? Doncs és el mateix sistema emprat pel rosellisme per fer-se amb el poder. Ara sabem que el mandat de Laporta va donar beneficis i que les seves pitjor pèrdues procedeixen d’aquell any que només va durar vuit dies, a major glòria dels exegetes dels estatuts. Curiosament, en la Junta que va decidir tancar l’exercici 2002/03 i va fer aflorar les pèrdues de Gaspart estaven Rosell i Bartomeu, entre d’altres, ja que encara no havia arribat el seguit d’escissions que afectarien anys després a la direcció blaugrana.

L’any 2010, enmig d’aquest escenari ficcionat de club en bancarrota i a la deriva, arriba Rosell al poder. Era d’esperar que el club, sota les mans expertes d’elements com Javier Faus Santasusana, experimentés un increment en facturació i en beneficis, i s’aconseguís treure profit de recursos infrautilitzats. Però cinc anys després veiem que això no ha estat així, tot i que a l’opinió pública persisteixi la idea de que els gestors actuals li han donat la volta als números de l’entitat i l’han posada en l’òrbita dels grans clubs de tot el món. Mirem-ho de prop. Per evitar suspicàcies, agafarem una font gens sospitosa de ser “laportista” o qualsevol altra tendència perversa:

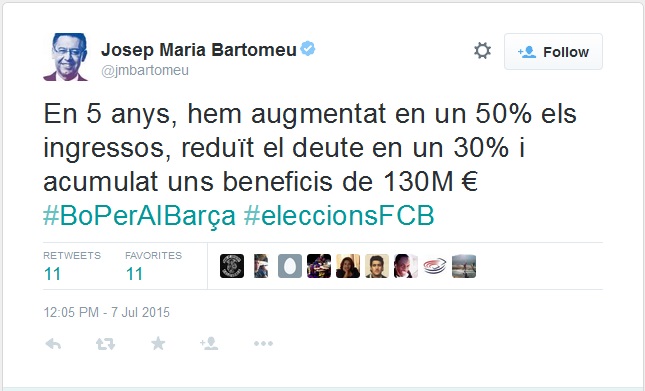

Analitzem els tres vectors que ens indicava Josep Maria Bartomeu Floreta en aquest tweet de fa uns dies:

Parla d’un augment dels ingressos d’un 50%, que a primer cop d’ull pot semblar un percentatge molt elevat, però esclar, cal tenir en compte que parlem d’un període de 5 anys, és a dir, que es correspon amb un creixement aproximat del 10% anual que en l’entorn del futbol d’elit mundial no és res del l’altre món. Per fer una valoració més acurada caldria comparar-ho amb els altres grans clubs europeus. Pel que fa a les finances del futbol, la bíblia és l’informe que la consultora Deloitte publica anualment sota el títol “Football money league”. Aquí ens trobem un primer entrebanc que cal comentar: els professionals de Deloitte, a l’efecte de poder realitzar unes comparatives més aproximades a la realitat i homogènies entre elles, opten per considerar només els ingressos d’explotació, és a dir, a la facturació total li resten les operacions puntuals que distorsionin la tendència dels ingressos regulars. El principal concepte que no tenen en compte és les vendes de jugadors, atès que provoquen distorsions als resultats dels exercicis. També fan d’altres ajustaments, però són molt tècnics i no val la pena entrar-hi.

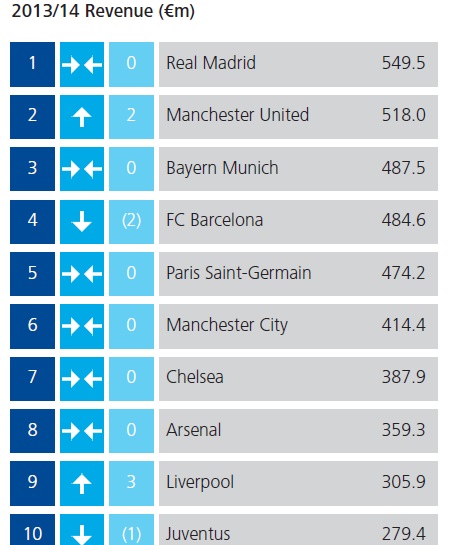

Si ens atenim als resultats que Deloitte publica, el primer que observarem és que la gestió del triumvirat Rosell-Bartomeu-Faus va heretar un club en segona posició del rànquing,

i que gràcies el seu savoir-faire han aconseguit dur-lo fins a la quarta posició a la temporada 2013/14. Malauradament, Deloitte encara no publicat l’informe corresponent a la temporada 2014/15 que s’ha tancat fa tot just dues setmanes:

El panorama que dibuixen els professionals de Deloitte no és tan optimista com el que ens han venut els mitjans catalans durant els darrers cinc anys. Segons aquestes dades, la primera temporada de Rosell el club va tenir uns ingressos de 450,7 milions d’euros, mentre que la darrera temporada valorada (2013/14) aquesta xifra era de 484,6 milions d’euros, és a dir, un increment molt migrat, de només un 8% acumulat, o 34 milions d’euros. Atès que aquest període 2010-2014 coincideix amb la gran crisi que estem patint podríem pensar que tot el sector del futbol ha fet figa. Per resoldre-ho, podem consultar l’evolució en les magnituds dels altres grans clubs europeus:

Manchester United: 13% (47, 4 milions d’increment)

Real Madrid: 15% (70 milions)

FC Bayern: 52% (166,1 milions)

Chelsea FC: 55% (138,1 milions)

Manchester City: 144% (244,8 milions)

I el PSG no el citem perquè ve de tant avall que el seu percentatge de creixement és fins i tot ofensiu.

Podríem pensar que potser la crisi ha afectat en més mesura a Espanya que a la resta de països, però el cas és que el Real Madrid sense guanyar gairebé títols ha crescut el doble que el Barça en aquest període.

Com que qualsevol crítica a la gestió de Rosell, automàticament és rebatuda amb l’arxi-repetit “I Laporta, què?”, ens avançarem i mirarem quins números va presentar l’expresident de l’entitat durant el seu mandat. En primer lloc, mirem quina plaça ocupava el Barça en el rànquing d’ingressos dels club europeus en el moment de rebre l’herència de Joan Gaspart Solves:

No el troben, oi? No busquin més; no hi és. El post-nunyisme ens va dur a sortir del top-ten dels clubs europeus quant a ingressos. Aquesta és l’entitat que va començar a gestionar Joan Laporta. Un any després, a final de la temporada 2003/04 les coses s’havien començat a redreçar:

Al final del seus set anys de mandat, l’home que s’abocava xampany francès per sobre i es llançava vestit a les piscines, va deixar aquesta foto fixa. Tornem-la a mirar:

Aquesta és l’herència que van rebre els “màsters de les finances” i que a final de la temporada 2013/14 havien enviat a la quarta plaça del rànquing després d’haver aconseguit el gran prodigi d’estancar els ingressos d’un club campió d’Europa els anys 2009 i 2011, i que té a les seves files a la gran icona de l’esport mundial.

Qui tingui curiositat per examinar els informes sencers, aquí pot trobar el de l’any 2015 i aquí el de l’any 2011. Ja aviso que els senyors de Deloitte NO són laportistes, però si algú els vol fer algun retret en aquest sentit, els deixo el contacte:

Un apunt més sobre la facturació: existeix una altra llista, que és l’elaborada per la revista Forbes nord-americana. Tot i que algun mitjà ha informat que gràcies al triomf a la Champions League 2014/15 el Barça havia passat al número u del rànquing, el cert és que a data d’avui (amb dades de maig de 2015) figura en quarta posició amb 657 milions de dòlars, darrera del Real Madrid (746 milions $), del Manchester United (703 milions $) i del FC Bayern (661 milions $). Aquesta llista no és tan fiable a l’hora de consultar dades històriques perquè es calcula en dòlars USA i està, per tant, molt afectada per les oscil·lacions de les divises. És important no confondre aquesta classificació amb una altra que també elabora Forbes i que duu per títol “The world’s most valuable soccer teams”, o sigui, els clubs de futbol amb més valor econòmic, que es calcula amb diversos paràmetres a més de la facturació.

El segon vessant de l’èxit financer que ens deia Bartomeu era el relatiu als beneficis. Ens indica que han generat 130 milions durant aquest cinc anys, una xifra elevada, sens dubte. Però que representa això en termes anuals? Ben fàcil, una divisió de P3 i obtenim que la xifra és de 26 milions anuals. I això és molt o és poc? Doncs segons es miri, però el que és realment curiós és que una xifra molt semblant, si fa no fa, al que rep el club del seu discutit contracte amb Qatar. En altres paraules, que sense el patrocini de Qatar –que ni la junta anterior ni cap altra en la història havia tingut- no haguessin estat capaços de generar ni un euro de benefici.

L’únic paràmetre meritori és la reducció del deute, ja que s’ha fet un esforç considerable per millorar aquesta partida. En aquest aspecte cal felicitar-los efusivament. La gestió de Laporta va deixar un deute net de 431 i aquesta Junta l’ha reduït fins a 300. No obstant, cal fer diverses matisacions: una sobre el concepte “deute net” que farem més endavant; altres dues, sobre les xifres. El deute “brut”, o sigui, el de debò no s’ha reduït com el “net”. Costa molta feina trobar informació sobre aquest paràmetre, però aproximadament Laporta el va deixar en uns 540 milions d’euros i a tancament de la temporada 2013/14 estava en uns 450 milions, per tant s’ha produït una reducció de 90 milions, un 17% aproximadament, molt lluny del 30% que ens deia Bartomeu. L’altra matisació és que la xifra de deute “net” a 2013/14 era de 287 milions d’euros, mentre que Bartomeu ens avança que aquest any és de 300 milions, de manera que s’ha produït un increment en el darrer exercici.

Però com les alegries mai són completes, resulta que en el projecte de Nou Camp Nou està previst que el club es torni a endeutar, com veurem més endavant.

Vull intercalar una anècdota personal: quan Rosell encara no era president del FC Barcelona va dir davant meu que estava totalment en contra de que els aleshores gestors del club fessin servir el concepte de “deute net”. Aquest concepte és un invent modern consistent en restar del deute les partides que nosaltres tenim pendent de cobrar. En aquella intervenció, Rosell, va dir amb tota la raó del món, que això no era correcte perquè tal com li havia dit el seu pare “el que deus, ho deus; el que et deuen, resa”. Em semblava una bona declaració de principis de qui estava a punt de començar a gestionar el club. Però la sorpresa va venir poc després, quan vaig comprovar que la nova junta no va tenir cap recança en fer servir aquest mot tan confús. Aquí en tenen un exemple, procedent de la presentació de Javier Faus dels comptes de la temporada 2013/14:

En resum, vistes les principals magnituds financeres, podem concloure que la junta Rosell-Bartomeu no ha fet una bona gestió econòmica. És molt important tenir en compte quin era el seu punt de partença i quins recursos van heretar. Entenc que el soci no versat en la matèria financera i que s’informa en mitjans poc rigorosos, quan veu a “ese señor” (Javier Faus) tan repentinat i amb aquells vestits tan cars, pot pensar que és un executiu genial caigut de la City de Londres o de Wall Street. També pot ser que provoqui l’obnubilació dels socis més entregats a la causa cada cop que pronuncia termes como “Ebitda” o “Cash Flow”. Però el cert és que la seva gestió no és la que mereix el club. Si ho fes bé, fins i tot se li podria perdonar la incapacitat manifesta per pronunciar vocals obertes, neutres o esses sonores, però no és el cas.

En l’apartat dels beneficis hem parlat del contracte amb Qatar, que és al final l’únic argument de gestió que ha generat superàvit al llarg d’aquests cinc exercicis. De la relació amb Qatar se n’ha parlat a bastament a molt mitjans, per tan voldria referir-m’hi de forma molt esquemàtica. En els aspectes ètics i morals no cal ni aprofundir-hi, atès que ha de ser evident per tothom que hem passat a ser de l’equip de l’Unicef, a l’equip que fa bandera de qui finança el terrorisme islàmic, de qui explota treballadors i de qui suborna directius de la FIFA.

- L’entrada de Qatar Foundation (temporada 2010/11) es produeix en un entorn en que la pressió dels mitjans ha fet creure el soci que l’única sortida per evitar la fallida del club és l’acceptació de publicitat a la samarreta, i que la millor oferta correspon a una fundació de capital qatarià. El primer any no hi ha publicitat a la samarreta.

- Entre la passivitat general sorgeix una plataforma de socis que, sense oposar-se frontalment a l’esponsorització per part de Qatar, demana que es faci un referèndum entre la massa social per aprovar o denegar la proposta de la Junta. Aquesta plataforma duu per nom “Consulta Qatar” i està liderada per un tal Jordi Cases (els sona?). La major part dels mitjans els ningunegen, de manera que el gruix dels socis no arriben assabentar-se d’aquesta iniciativa. La plataforma no estava explícitament en contra, simplement demanava votar (els sona?).

- Un cop el Barça s’ha vinculat de forma visible amb Qatar Foundation, no passa ni un any que aquesta publicitat passa a ser Qatar Airways. Tots els arguments que s’havien fet servir en el sentit de que es tractava d’una fundació i no pas d’una marca comercial salten pels aires. No cal ser molt agosarat per afirmar que aquest canvi es tracta d’un engany al soci.

- El contracte amb Qatar es promociona com el millor del món. Les xifres inicials són força atractives: 166 milions per sis anys, més bonus per títols. Això dóna un promig anual de 27,5 milions d’euros.

- Però aquí arriba el segon engany: aprofitant que bona part del contracte és confidencial, descobrim sobre la marxa que la Junta no només s’ha venut la samarreta oficial, sinó que també la d’entrenament, la retolació de les grades i la façana de l’Estadi. Vist així, el contracte ja no és tan bo. Per posar un exemple, el Manchester United (1 Champions League en els darrers setze anys) va vendre al 2013 la seva samarreta d’entrenament i la imatge de la ciutat esportiva a Aon per 185 milions en vuit anys (més de 23 milions d’euros per temporada).

- Addicionalment, amb l’aparició de Qatar Airways a la samarreta, el Barça va perdre el patrocini de Turkish Airlines (per una obvia incompatibilitat), que havia fet del club el seu emblema a nivell d’imatge i que pagava uns 3 milions d’euros anuals, a més de donar visibilitat al club en un país de 75 milions d’habitants.

- Finalment, que el club campió d’Europa el 2009, 2011 i 2015, i que té a les seves files a Leo Messi no tingui cap més oferta que la Qatar és, si més no, sospitós i difícil de creure.

Pel que fa al futur immediat, no hi ha dubte que el principal repte és la reforma del Camp Nou. Amb més de cinquanta anys d’història i amb menys manteniment del que hagués estat necessari, l’Estadi del Barça precisa una revisió profunda. La Junta del club té un projecte de reforma que va més enllà del que és estrictament necessari, sobretot pel cost que suposa. Sense entrar en detalls de la naturalesa de la reforma –se’n poden trobar molts a la xarxa- el gran taló d’Aquiles és la inversió que cal fer per dur-la a terme. La xifra oficial és de 600 milions d’euros, és a dir, més del que factura el club en un exercici sencer.

Les fonts de finançament per aconseguir aquests 600 milions seran, segons el club, les següents:

- Increment del deute: 200 milions

- Comercialització del nom: 200 milions

- Autofinançament: 200 milions

Davant d’aquest mix d’ingressos cal fer-se algunes preguntes:

Sobre el deute: incrementar el deute en 200 milions és moltíssim; fent servir la seva terminologia de “deute net”, si ara estem en 287 (tancament 2013/14, últim disponible), voldria dir passar a 487, que és més que el deute net que va deixar Laporta i que tant ha costat eixugar. No sembla raonable.

Sobre l’autofinançament: pretendre generar 200 milions d’euros per aplicar directament al projecte és ser massa optimista. En els darrers cinc anys han generat 130 milions d’euros de benefici, però gairebé íntegrament procedents del contracte de Qatar, de manera que no han estat capaços d’ampliar el negoci del club. És una previsió força irreal.

Sobre el “bateig” de l’Estadi amb una marca comercial: es parla d’una oferta de Qatar per 350 milions d’euros per 30 anys, és a dir, uns 11,5 milions per temporada. A banda de les qüestions ja esmentades de tot el que perdem en vincular-nos a aquesta marca, resulta que en la reforma de l’Estadi ens menjaríem els primers disset anys de contracte. No sembla gaire equilibrat des del punt de vista financer, a banda de que no tinc clar que els qatarians vulguin fer un avançament d’aquest volum.

Aquest projecte, que tant per la seva magnitud com pel seu cost m’atreviria a qualificar de delirant, em transporta al malson de la construcció del Camp Nou l’any 1957. Una obra pressupostada en 66 milions pessetes que va acabar costant 288 milions i ens va sumir en la misèria. De ben segur que els 600 milions d’euros pressupostats per Faus es quedaran curts, com passa en tots els projectes. La hipoteca del Camp Nou ens va costar que ens passéssim catorze anys sense guanyar una lliga (del 1960 al 1974) i que al 1961 haguéssim de vendre a l’Inter de Milà Lusito Suárez, la nostra estrella. Nosaltres ens vam ensorrar en un mar de deutes; l’Inter va guanyar dues Copes d’Europa (1964 i 1965).

El paral·lelisme no és gens gratuït, atès que si aquest projecte tira endavant estarem comprant moltes butlletes per trobar-nos amb un problema ben gros. Com ja hem comentat en articles precedents, aquesta obsessió de la Junta per aprovar el projecte el més ràpid projecte, unit al seu desgrat per tot el que no són Societats Anònimes, em fa especular amb un futur força aterridor. Si a mig projecte el Barça es troba amb un deute impagable, bé perquè el cost s’ha disparat per sobre del previst, bé perquè els ingressos són inferiors al que s’ha planificat, o bé per tot alhora, caldrà injectar diners al comptes de forma urgent. Però el Barça és un club esportiu, no té accionistes i per tant no hi ha manera d’injectar-li diners fora del crèdit o de la seva activitat comercial. Per tant, temo que se’ns presenti un quadre fatídic als socis i se’ns ofereixi com a única possibilitat la conversió en societat anònima. Suposem que ens trobem davant d’un forat de 300 milions d’euros: una opció seria demanar 2.000 euros a cada soci, però sembla força inviable. Una altra seria trobar un inversor que a canvi de fer aquesta quantiosa aportació es quedés amb la majoria del capital social del nou FC Barcelona, SA. No tinc dubte, veient com van les coses, que aquest soci capitalista seria Qatar, en qualsevol de les seves cares (fundacions, aerolínies, govern…). Això seria el pitjor que ens pot passar, i en certa manera el final del Barça. El club ja no seria nostre, sinó d’uns individus que no senten res pel Barça. L’endemà mateix podrien canviar-li el nom, o fer-lo jugar de blanc o trasplantar-lo a una altra ciutat. I no segueixo perquè crec que queda prou clara la fatalitat d’aquest desenllaç.

Si la depressió o l’angoixa els comença a atacar, prenguin medicació perquè encara no hem parlat de les clavegures del neonunyisme. Aviat.

@RogerVinton

@RogerVinton

RogerVinton2012@gmail.com